Présentation CVAE (taxe sur la valeur ajoutée) exemplaire dans le rapport annuel de CASINO

Le projet de création en France d’un nouvel impôt assis sur l’excédent d’exploitation (EBE ou ENE « Excédent net d’exploitation » inventé pour l’occasion) (1) nous a amené à rappeler les options d’affichage dans le compte de résultat des taxes assises sur les marges.

Ainsi en normes IFRS (IAS 12), et selon le communiqué de l’ANC publié en janvier 2010, il est possible de classer une taxe comme la CVAE (Cotisation sur la valeur ajoutée des entreprises) en impôt sur les bénéfices en bas du compte de résultat, et non pas en moins du résultat opérationnel courant en tant que « charges opérationnelles ».

Voir mon billet : Qualification du nouvel « impôt sur l’EBE » : toute ressemblance avec la CVAE n’est peut-être pas fortuite

Exemple : le groupe CASINO.

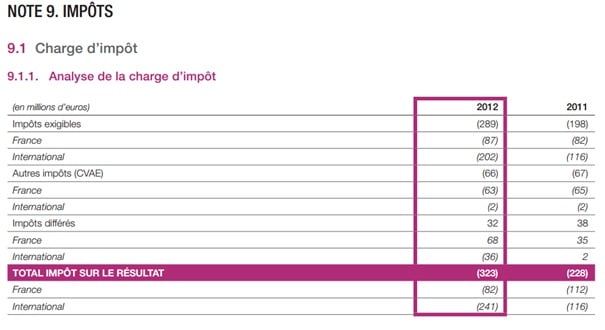

Belle transparence dans la note « Impôts sur les bénéfices » dans son rapport annuel 2012 ! On y voit clairement la CVAE classée dans les charges d’IS pour le montant très significatif de 66 m€, bien distincte des autres impôts sur les bénéfices courants et différés.

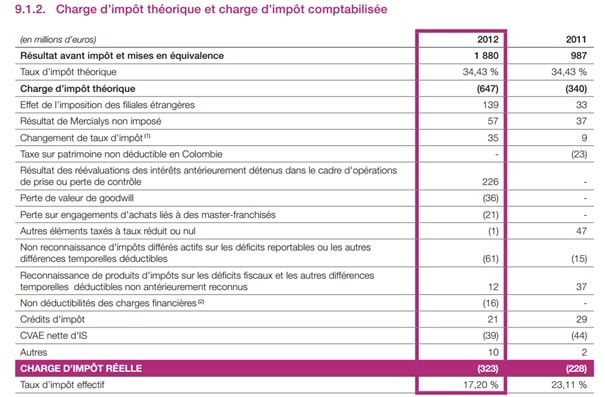

Quant à la preuve d’impôt établie au taux théorique de 34, 43%, elle fait apparaître le « surcoût d’impôt » que représente la taxe sur la Valeur Ajoutée, dans la ligne « CVAE nette d’IS » (charge nette de 39 m€, la CVAE étant elle-même déductible de l’IS, ce qui ne sera sans doute pas le cas pour la taxe sur l’EBE).

————————————————–

(1) Information non officielle, non publiée au JO, et sujette à évolution.