EBITDAal (EBITDA after lease): L’application de IFRS 16 invente « Locations financières »

L’impact de la nouvelle application de IFRS 16 « Contrats de location » ressemble au sparadrap du Capitaine Haddock (1) qui collerait à tous les indicateurs financiers publiés par l’entreprise et dont la direction financière voudrait se débarrasser à tout prix. Et amène la création de nouveaux indicateurs comme « l’EBITDAal » (EBITDA after lease) ou « EBEae » Excédent Brut d’exploitation après loyer.

A. Les faits : IFRS 16, une nouvelle norme aux impacts très significatifs

Pour resituer le débat, rappelons les nouveaux principes de présentation des comptes suite à la première application de IFRS 16, modèle unique de comptabilisation des contrats de location simple et de location-financière (crédit-bail) (2) :

Au bilan :

- A l’actif : présenter les droits d’utilisation, soit séparément des autres actifs, soit dans les notes (en les incluant au bilan dans les postes où les biens sous-jacents seraient présentés),

- Au passif : présenter les dettes de location, séparément des autres passifs financiers soit au bilan soit dans les notes annexes.

Au compte de résultat :

- Extourner les charges externes de location (incluses dans l’excédent brut d’exploitation), et les remplacer par la dotation aux amortissements des droits d’utilisation plus intérêts sur dettes de location,

- Reclasser les intérêts sur dettes de location comme une composante de la charge financière, en les excluant de l’excédent brut d’exploitation.

Au tableau de flux de trésorerie :

- Présenter dans les activités de financement les sorties de trésorerie liées au remboursement du montant nominal des dettes de location,

- Classer la part de loyer versé correspondant aux intérêts calculés avec les intérêts payés sur emprunts (activités d’exploitation ou de financement selon le choix de l’entreprise),

- Les sorties de trésorerie qui n’ont pas été prises en compte dans la dette de location (par exemple certains paiements de loyers variables, loyers sur actifs de faible valeur et baux de courte durée) sont à présenter dans les activités d’exploitatio

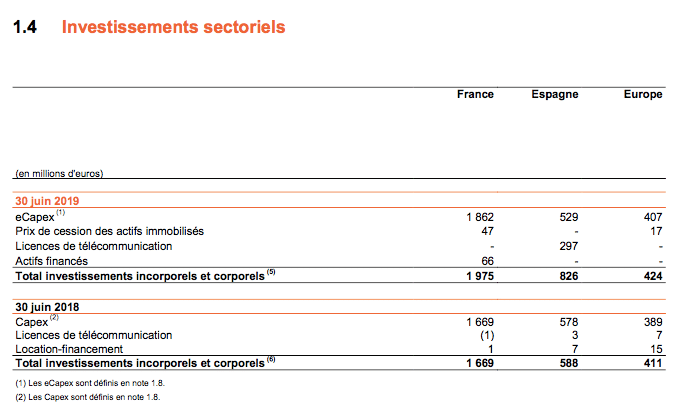

Exemple des comptes d’Orange au 30/06/2019

Les effets de première application IFRS 16 sont détaillés en Note 2.3 du rapport semestriel 2019 :

- Droits d’utilisation à l’actif : solde au 30 juin de 6 175 millions d’euros (essentiellement des terrains et bâtiments, réseaux et terminaux loués), engendrant une dotation aux amortissements en résultat de 609 millions d’euros dans la période,

- Dettes locatives au passif : solde au 30 juin de 6 345 millions d’euros (dont 1 007 millions d’euros courante), remboursée pour 678 millions d’euros dans la période, ce montant étant classé en flux de trésorerie lié aux opérations de financement dans le tableau des flux, comme l’exige la norme,

- Les intérêts payés sur dettes de location s’élèvent à 46 millions d’euros.

B. Impact de IFRS 16 sur des indicateurs de performance essentiels

L’effet de la norme IFRS 16 est non seulement significatif, mais il se fait sentir sur des indicateurs importants, utilisés par les entreprises à la fois pour leur pilotage interne et leur communication financière externe. On peut citer les indicateurs suivants (sans être exhaustif) :

- EBITDA ou EBE (charges externes de location simple remplacées en partie par des dotations aux amortissements)

- EBIT ou REX -résultat d’exploitation (frais financiers liés aux dettes de location reclassées en charges financières)

- CAPEX – investissements (augmentés des droits d’utilisation)

- Endettement Financier net (augmenté des dettes de location simple)

- Free cash flow ou Flux de trésorerie d’exploitation (allégés du remboursement en capital des dettes de location simple)

- …

L’impact de IFRS 16 sur de tels indicateurs, essentiels pour juger de la pertinence des modèles économiques, a été très significatif dans grand nombre d’entreprises. Dans ses recommandations pour l’arrêté des comptes 2019 (3), et sur la base d’une analyse des publications du CAC 40 et NEXT20 au 30/06/2019, l’AMF relève ainsi (§2.1) que « la dette de location en date de 1ere application représente plus de 10 % du total bilan au 31 décembre 2018 pour près de la moitié de l’échantillon et plus de 25 % pour 20 % ».

Mais ce qui est troublant est que ces entreprises fortement impactées ont souvent cherché à corriger dans leur définition ces indicateurs financiers majeurs, pour gommer l’impact de IFRS 16. C’est ce que je qualifie d’effet « sparadrap / capitaine Haddock » : IFRS16 aurait donc tant collé et dénaturé ces indicateurs qu’il a fallu les réformer ?

Nous n’inventons rien. Comme le souligne l’AMF (§2.5 de ses recommandations 2019) :

« 33 % des entreprises de l’échantillon étudié ont modifié les indicateurs de performance utilisés en communication financière du fait de l’entrée en vigueur de la norme (principalement EBITDA, dette nette, flux de trésorerie disponible ou free cash-flow) et 7 % utilisent de nouveaux indicateurs comme l’EBITDAal (EBITDA after leases) ou l’ecapex (capex économiques).

Dans la communication financière semestrielle, environ un quart des sociétés de l’échantillon effectuent un retraitement de leur indicateur dette nette (ou équivalent) présenté en communication financière afin de neutraliser l’impact de la dette de location IFRS 16 ».

De nouveaux indicateurs implique un effort pédagogique important et une clarté de communication, d’autant qu’ils ne sont pas normés (indicateurs « non gaap » qualifiés en français « d’indicateurs de performance alternatifs »), ce que rappelle l’AMF dans sa recommandation 2019.

C. EBITDAal chez Orange : les indicateurs réinventés

Orange dans sa publication 2019 crée ainsi deux nouveaux indicateurs (ce n’est pas la seule entreprise à le faire), et en corrige un autre, comme explicité dans la note 1.8 de son rapport semestriel 2019 :

- l’EBITDAal (EBITDA after leases) : en synthèse, il s’agit d’un EBITDA (Résultat d’exploitation avant dotation aux amortissements des immobilisations), mais duquel on a quand même soustrait les amortissements des droits d’utilisation selon IFRS 16, les dépréciations éventuelles de ces droits, les intérêts financiers liés à la dette de location. Bref, on a cherché à retrouver l’EBITDA d’avant la norme IFRS 16.

L’Ecapex : en synthèse, il s’agit des investissements en immobilisations corporelles et incorporels, desquels on a extourné l’impact des droits d’utilisation résultant d’IFRS 16… pour revenir aux définitions d’avant IFRS 16.

Conclusion sur EBITDAal:

Pour l’instant, Orange n’a pas encore inventé « l’EBITDAal ajusté », qui aurait été le GRAal des EBITDAal, mais nous analyserons avec attention ses publications à venir.

La communication financière du groupe s’est bien confortée dans l’utilisation de l’EBITDAal post IFRS 16, comme l’atteste la récente communication financière de Orange :

Mercredi 4 décembre 2019, Orange a présenté son nouveau plan stratégique à l’horizon 2025 : Engage2025. Stéphane Richard, Président Directeur Général du groupe Orange, annonce : « Notre objectif financier : obtenir une croissance annuelle de l’EBITDAaL comprise entre 2% et 3% par an en moyenne sur la période 2021-2023 ».

« Allo, Vol 714 pour Sydney, répondez… »

Vous pensez tout savoir sur l’IFRS 16 ?

Découvrez notre quiz interactif

Veuillez voir notre logiciel ifrs 16

SOURCES :

- Voir l’Album de Tintin « Vol 714 pour Sydney » dont est extraite cette image- Editions Casterman

- Norme IFRS 16 « Contrats de location » : applicable aux exercices ouverts à compter du 1er janvier 2019 ; elle prévoit la comptabilisation d’un droit d’utilisation et d’une dette de location au bilan des preneurs pour la plupart des contrats de location.

- RECOMMANDATION AMF- DOC-2019-13 – ARRETE DES COMPTES 2019 ET TRAVAUX DE REVUE DES ETATS FINANCIERS