Retraitements consolidation: obligatoires et optionnels (IFRS)

A. Principes de consolidation français : lois et règlements

B. Définition des « retraitements de consolidation »

C. Panorama des retraitements de consolidation

D. Peut-on ne pas enregistrer un retraitement en consolidation ?

E. Les retraitements des filiales étrangères

F. Différences French /IFRS sur ces sujets ?

A. Principes de consolidation français : lois et règlements

Le règlement ANC 2020-01 a remplacé les anciens textes réglementant les comptes consolidés, et notamment le règlement CRC 99-02 et ses différents amendements. Le règlement ANC 2020-01 s’applique aux exercices ouverts à compter du 01/01/2021.

Le règlement ANC 2020-01 au § 271-1 précise les objectifs des règles d’évaluation et de présentation propres à la consolidation :

- « Les méthodes comptables du groupe visent à donner une représentation homogène de l’ensemble formé par les entités incluses dans le périmètre de consolidation,

- en tenant compte des caractéristiques propres à la consolidation et des objectifs d’information financière propres aux comptes consolidés ».

Les méthodes comptables qui s’appliquent « par défaut » aux comptes consolidés sont celles qui sont définies par les règlements de l’ANC relatifs aux comptes individuels. Mais le règlement ANC 2020-01 prévoit des exceptions pour la consolidation qu’elle liste précisément.

NB : par rapport à l’ancien règlement CRC 99-02, le qualificatif de méthodes « préférentielles » propre à la consolidation a disparu. En matière d’options, seule subsiste la notion de méthode de « référence », prévu par les règlements de l’ANC relatifs aux comptes individuels.

B. Définition des « retraitements de consolidation »

Définition des retraitements

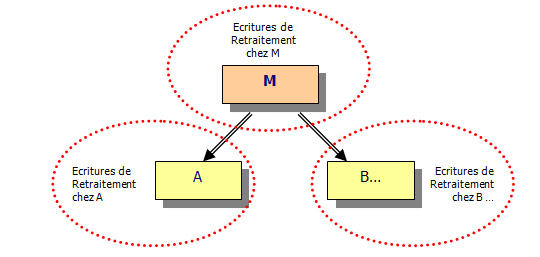

On appelle « retraitements » l’ensemble des écritures comptables passées au niveau d’une même entité, préalablement à sa consolidation, pour corriger ses comptes et les mettre en conformité par rapport aux règles d’évaluation et de présentation définies par le groupe.

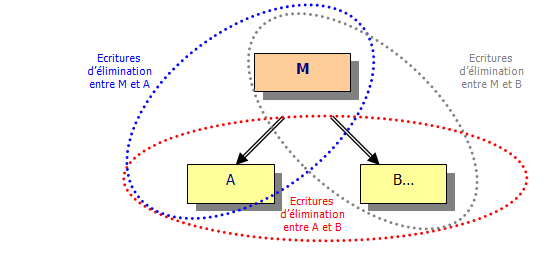

NB : Une écriture de retraitement ne concerne qu’une seule et même entité, à la différence des écritures d’élimination en consolidation qui concernent au minimum deux entités (éliminations intragroupes, ou éliminations de titres etc.).

A des fins pédagogiques et méthodologiques, dans la suite de nos développements, nous distinguerons donc bien les deux catégories.

Catégorie des écritures de retraitements :

Les écritures de retraitement sont bien différentes des éliminations de consolidation , qui se caractérisent ainsi :

Par exemple, élimination des comptes réciproques entre A et B, élimination des titres de A, B et C chez M etc.

C. Panorama des retraitements de consolidation

1) Méthodes et retraitements obligatoires selon l’ANC 2020-01

Les comptes consolidés visent à donner une représentation homogène de l’ensemble formé par les entreprises incluses dans le périmètre de consolidation. Il en découle le besoin de retraitements dits « d’homogénéisation » des comptes des entités incluses dans la consolidation.

Par ailleurs, la consolidation visant à donner image plus économique que juridique et fiscale des opérations, il est obligatoire « d’éliminer l’incidence des écritures passées pour la seule application des législations fiscales » et d’appliquer de nombreuses autres méthodes que nous récapitulons ci-dessous :

|

|

RETRAITEMENTS OBLIGATOIRES | Difficulté d’application |

| Homogénéisation des comptes |

Elevée |

|

Elimination des écritures fiscales

|

Faible |

|

| Comptabilisation des impôts différés |

Élevée |

2) Méthode de référence en consolidation comme dans les comptes individuels

|

|

METHODE DE REFERENCE | Difficulté d’application |

|

Elevée |

La comptabilisation en provision des retraites et avantages similaires est la méthode « de référence » du PCG, donc également de référence en consolidation.

3) Retraitements optionnels

Ces options sont ouvertes tant dans les comptes individuels que dans les comptes individuels :

|

|

LISTE DES RETRAITEMENTS OPTIONNELS | Difficulté d’application |

|

Elevée

Moyenne

Moyenne

Faible |

2 remarques :

- On note que les profits latents de change comptabilisés en écarts de conversion passif (ECP) doivent être traités comme dans les comptes individuels, à savoir non retraité en profit immédiat. Cette dernière option n’est pas possible.

- Dans cette liste, le groupe peut retenir pour l’élaboration de ses comptes consolidés une option différente de celle adoptée par les entités consolidées dans leurs comptes individuels.

4) Retraitement optionnel en consolidation, interdit dans les comptes individuels

Evaluation des stocks en méthode LIFO (« Last In – First out »): options possible en consolidation, mais interdite dans les comptes individuels.

|

|

RETRAITEMENT OPTIONNEL, en contradiction entre comptes individuels | Difficulté d’application |

| Méthode LIFO applicable aux éléments fongibles du bilan |

Élevée |

D. Peut-on ne pas enregistrer un retraitement en consolidation ?

Oui, si l’une des conditions suivante est respectée :

- coût disproportionné pour remonter l’information et passer les écritures,

- et/ou incidence négligeable (CRC 99-02, § 201).

La première condition ne paraît applicable en pratique que dans de rares situations de comptabilités à l’étranger, dans des pays exotiques par exemple.

La deuxième condition fait appel aux notions « d’intérêt négligeable », de « caractère non significatif » ou « d’importance relative » pour permettre une prise en compte des seuls retraitements qui « pèsent » sur les comptes, en terme d’évaluation ou de présentation.

Ainsi au § 201, Méthodes d’évaluation et de présentation :

« Les comptes consolidés doivent donner toutes les informations de caractère significatif sur le patrimoine, la situation financière ainsi que sur le résultat de l’ensemble consolidé. Les évaluations, les retraitements et les éliminations de résultats internes sont soumis à une appréciation de leur importance relative ».

Notons que le CRC n’a pas souhaité préciser de seuils normatifs . Une libre appréciation est laissée aux groupes et à leurs commissaires aux comptes.

En pratique, c’est surtout sur l’incidence négligeable que l’on s’appuie pour justifier l’absence de retraitements. C’est le cas notamment dans les sociétés mises en équivalence, où seule la quote-part de l’incidence des retraitements sur les capitaux propres et le résultat de l’entité sont pris en compte en consolidation.

Par ailleurs, afin de limiter le nombre des retraitements, chaque entreprise consolidée s’efforcera également d’appliquer en priorité les méthodes comptables du groupe dans ses propres comptes individuels, dans la mesure où ces méthodes :

- sont acceptables dans le droit comptable local

- et ne pénalisent l’entreprise au plan juridique ou fiscal.

E. Les retraitements des filiales étrangères

Les filiales à l’étranger respectant leurs propres législations, il existe fréquemment des divergences avec le droit comptable français. Ces divergences sont sources de nombreux retraitements.

Toutes ces écritures de retraitement sont passées en devises locales, et doivent par conséquent être converties. On applique alors la méthode décrite dans nos questions liées à la conversion et au cumul (en général, méthode du « cours de clôture »).

F. Différences French /IFRS sur ces sujets ?

Oui, bien évidemment.

Le référentiel IFRS et ses règles d’évaluation divergent du référentiel français en de très nombreux points. Une analyse comparative de synthèse apparaît dans chacune de nos questions relatives aux retraitements.