Interco comptabilité: Elimination des comptes réciproques

Opérations visées :

|

Opérations à l’intérieur du groupe |

Comptes intercompagnie |

| Opérations commerciales : achats et ventes de biens et de services | Créances clients et fournisseurs, ventes et achats réciproques… |

| Opérations de financement long et moyen terme | Prêts, créances rattachées et emprunts financiers, intérêts courus réciproques … |

| Opérations de financement court terme, pooling de trésorerie | Compte courant de trésorerie, effets escomptés, intérêts courus réciproques |

| Opérations de structure : refacturation de frais généraux et de frais de holding (« management fees »), redevances de brevets etc. | Autres créances et autres dettes, autres produits et charges externes réciproques |

| Etc. |

Les groupes mettent en place des procédures parfois complexes pour atteindre deux objectifs essentiels :

- exhaustivité : permettre à la consolidation d’identifier toutes les opérations intragroupes significatives,

- régularité : s’assurer que les incidences de ces opérations intragroupes ont été réconciliées et éliminées de manière correcte dans les comptes consolidés.

Le processus de consolidation inclut donc une étape, en général lourde et fastidieuse, dédiée à l’élimination des opérations intragroupes, dont le résultat dépend directement de la qualité de l’organisation mise en place.

Quelles que soient les options retenues (notamment, la question de la décentralisation des réconciliations), l’élimination des intragroupes passe par 3 grandes étapes, qui consistent à :

- inventorier et collecter les données intragroupes issues des comptes sociaux et retraités,

- réconcilier ces données,

- et enfin les éliminer en consolidation.

Elle est applicable à la fois aux intragroupes réciproques et non réciproques.

1.Inventaire et collecte des données intragroupes réciproques

Cette étape passe en général par deux phases :

Phase préparatoire et d’inventaire

Deux points essentiels permettent d’anticiper les éventuelles difficultés :

- rédaction de procédures, incluant notamment la définition des opérations concernées et la fixation du seuil de signification,

- examen du plan de comptes consolidé et ouverture éventuelle de comptes spécifiques pour les comptes intragroupes les plus utilisés.

Phase de collecte proprement dite

La phase de collecte passe nécessairement par le remplissage d’une liasse de consolidation, incluant des états permettant d’identifier les données intragroupes.

Différents formats et modalités sont possibles, dont nous donnons un exemple ci-dessous. La forme de ces états ne saurait être standard. A chaque groupe d’organiser sa collecte en fonction du volume des opérations et de leurs natures.

Néanmoins, toutes les modalités de collecte des données intragroupes exigent le renseignement de dimensions « partenaires » dans les liasses de consolidation :

- Achats/ Ventes intragroupes : auprès de quelle entité du périmètre ?

- Créances / Dettes : vis-à-vis de quelle entité du périmètre ?

- Etc.

A chaque clôture de consolidation, les états de renseignement intragroupes dans les liasses des comptes individuels doivent donc permettre de renseigner cette dimension partenaire.

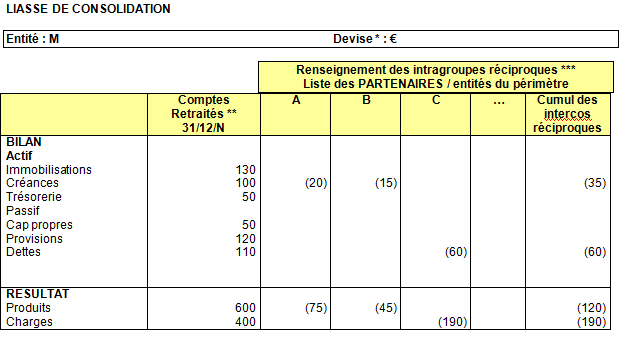

Un format simple et synthétique pourrait par exemple être le suivant :

| * | la liasse, et les données intragroupes, doivent être remplies en devise locale, lorsque l’entité établit ses comptes en devise étrangère. |

| ** | les intragroupes peuvent porter sur des comptes qui font l’objet de retraitements de consolidation. C’est le montant retraité qu’il convient d’éliminer. |

| *** | convention de signe en négatif, pour indiquer le sens de l’élimination |

Dans cet exemple, la société M a enregistré dans ses comptes au 31/12/N, et reporté dans sa liasse de consolidation, les opérations réciproques suivantes :

- Créance de 20 et produit de 75 vis-à-vis de A,

- Créance de 15 et produit de 45 vis-à-vis de B,

- Dette de 60 et achats de 190 vis-à-vis de C.

Le recueil des données issues des liasses ainsi remplies pour chaque entité incluse dans le périmètre permet de passer les écritures d’élimination, à condition que ces données soient fiables, c’est-à-dire réconciliées au préalable.

2.Réconciliation des comptes intragroupes réciproques

L’étape la plus fastidieuse dans le processus de consolidation est sans doute celle de la réconciliation des données intragroupes réciproques.

La pratique montre que, plus le groupe comporte un nombre important d’entités à consolider, plus la décentralisation s’impose. Il revient aux comptables des entités consolidées de procéder eux-mêmes à la réconciliation de leurs données intragroupes avec leurs différents partenaires, et de s’accorder en cas de différences.

Le groupe doit dans ce cas organiser un processus bien défini à l’avance, incluant :

- Les modalités d’échanges des données de réconciliation (entités initiatrices des envois etc.),

- Un calendrier d’échange des documents (il peut être envisagé de procéder à des rapprochements à des dates antérieures à la clôture des comptes consolidés),

- Les modalités de résolution des écarts et de formalisation de l’accord final.

Certains groupes centralisent toutes les données intragroupes issues des liasses, identifient les écarts et les résolvent en central par différents moyens. Ce sont en général des groupes de taille plus réduite, connaissant un nombre faible d’opérations réciproques, avec des délais de publication plus longs. Le risque est à la fois de constituer un goulot d’étranglement au niveau de la consolidation si les écarts sont nombreux, et de manquer de la connaissance de terrain nécessaire pour passer correctement les corrections.

3.Elimination des comptes intragroupes réciproques

Journal d’écriture de consolidation

L’élimination se pratique dans un journal d’écritures de consolidation. Chacune des écritures touche au minimum deux entités consolidées. En ce sens, elle se distingue bien d’une écriture de retraitement, qui se passerait au niveau d’une seule et même entité. L’écriture s’enregistre dans la monnaie de consolidation (après conversion, si la donnée intragroupe est à l’origine en devise étrangère).

Ce journal ne doit pas comporter d’écritures de reprises d’à nouveaux en réserves, les écritures d’élimination des intragroupes réciproques ne s’appliquant qu’aux soldes de clôture.

Schémas d’écritures

Les éliminations des opérations réciproques devant être effectuées à 100% de leur montant (sauf intégration proportionnelle, où la quote-part d’intégration doit alors être appliquée), il convient donc d’extourner de chaque compte concerné le montant déclaré vis-à-vis du partenaire. Les éliminations s’enregistrent donc en sens inverse des comptes de créances et de dettes, ainsi que des produits et des charges concernés.

Elimination créances/dettes réciproques

| DT | Dettes (partenaire x) | ||

| CT | Créances (partenaire Y) |

Elimination produits / charges réciproques

| DT | Produit (partenaire x) | ||

| CT | Charges (partenaire Y) |

Exemple

Dans notre exemple ci-dessus, le journal des éliminations intragroupes réciproques comporterait les écritures de consolidation suivantes (en €, A, B et C étant intégrées globalement) :

Elimination créances/dettes réciproques M et A

| DT | Dettes (partenaire A) |

20 |

|

| CT | Créances (partenaire M) |

20 |

Elimination créances/dettes réciproques M et B

| DT | Dettes (partenaire A) |

15 |

|

| CT | Créances (partenaire M) |

15 |

Elimination créances/dettes réciproques M et C

| DT | Dettes (partenaire M) |

60 |

|

| CT | Créances (partenaire C) |

60 |

Elimination produits/charges réciproques M et A

| DT | Produits (partenaire M) |

75 |

|

| CT | Charges (partenaire A) |

75 |

Elimination produits/charges réciproques M et B

| DT | Produits (partenaire M) |

45 |

|

| CT | Charges (partenaire B) |

45 |

Elimination produits/charges réciproques M et C

| DT | Produits (partenaire C) |

190 |

|

| CT | Charges (partenaire M) |

190 |

NB : si C avait été consolidée par intégration proportionnelle à hauteur de 50 % dans notre exemple, l’élimination aurait dû être pratiquée en quote-part, soit l’écriture :

Elimination créances/dettes réciproques M et C

| DT | Dettes (partenaire M) |

30 |

|

| CT | Créances (partenaire C) |

30 |

Elimination produits/charges réciproques M et C

| DT | Produits (partenaire C) |

95 |

|

| CT | Charges (partenaire M) |

95 |

Application / rapport annuel

Voici un exemple de rédaction de note sur l’élimination des intragroupes en consolidation (extrait d’un rapport annuel IFRS) :

« Les transactions significatives réalisées entre les sociétés consolidées ainsi que les profits internes sont éliminés ».

Différences French /IFRS sur le sujet ?

Non , aucune différence