Principes généraux d’élimination des comptes intragroupes

L’élimination des « intragroupes », une étape clé en consolidation

La consolidation doit prendre en compte le fait que les entités qui appartiennent à un groupe échangent entre elles des biens et des services, et génèrent donc ce que l’on appelle des « opérations intragroupes ».

Différentes natures d’opérations « intragroupes » sont rencontrées, et très courantes en pratique :

- opérations commerciales réciproques, entre filiales de production et de distribution par exemple,

- opérations de financement et de placement financier réciproques, à court terme ou à long terme,

- opérations d’investissement ou de désinvestissement, par cessions ou transferts d’actifs à l’intérieur du groupe,

- opérations de restructuration interne, par échanges et apports d’actifs à l’intérieur du groupe,

- etc.

Comptablement , ces opérations ont pour conséquence de faire apparaître dans le bilan et le compte de résultat de chaque entité consolidée, des montants vis-à-vis d’autres sociétés incluses dans le périmètre, cumulés dans le processus de consolidation. Afin de préserver l’image fidèle des comptes consolidés vis-à-vis de l’extérieur, il convient donc d’éliminer ces opérations internes. Cette élimination permet de ne reporter dans les comptes consolidés que les transactions réalisées avec les tiers hors groupe.

Le caractère obligatoire de l’élimination des intragroupes est prévu par le CRC 99-02, aux paragraphes suivants :

- § 26 pour l’intégration globale,

- § 281 pour l’intégration proportionnelle,

- § 293 pour la mise en équivalence.

Application d’un seuil de signification

Point important : le CRC 99-02 (ainsi que le décret à l’article D 248-6) prévoit que seules les opérations intragroupes significatives doivent être éliminées.

Ainsi au § 201 « Méthodes d’évaluation et de présentation »:

« Les comptes consolidés doivent donner toutes les informations de caractère significatif sur le patrimoine, la situation financière ainsi que sur le résultat de l’ensemble consolidé. Les évaluations, les retraitements et les éliminations de résultats internes sont soumis à une appréciation de leur importance relative ».

La notion de « caractère significatif » ou « d’importance relative » peut permettre de ne pas éliminer les intragroupes dont l’intérêt est « négligeable » au vu de l’ensemble consolidé.

Notons que le CRC n’a pas souhaité préciser de seuils normatifs. A chaque organisation d’évaluer son seuil de matérialité. En général, les groupes fixent des seuils en terme de chiffre d’affaires, de soldes du bilan et de résultat. Ces seuils dépendent souvent du nombre de filiales et de l’incidence cumulée des opérations intragroupes. L’objectif est d’éliminer la totalité des intragroupes significatifs, dans un délai souvent réduit.

En revanche, les dividendes sont éliminés en totalité, quel que soit leur montant, afin d’éviter des variations de réserves consolidées inexpliquées.

Typologie des opérations « intragroupes »

Le CRC 99-02 distingue deux types d’opérations internes :

- les opérations intragroupes réciproques, dont l’élimination n’affecte pas le résultat consolidé,

- les opérations intragroupes non réciproques, dont l’élimination affecte le résultat et les capitaux propres consolidés.

Opérations intragroupes « réciproques »

Il s’agit des opérations réalisées entre entités du périmètre et dont la réciprocité est à priori parfaite dans les comptes (une créance dans une entité entraîne une dette du même montant dans l’autre, de même pour les charges et les produits).

Les comptes générés par ces opérations sont dits intercompagnies ou « intercos ». On parle ainsi couramment dans le processus de consolidation de l’étape « d’élimination des intercos » du bilan et du compte de résultat.

On rencontre ainsi couramment les opérations réciproques suivantes (liste non limitative) :

|

Opérations |

Comptes intercompagnie |

| Opérations commerciales : achats et ventes de biens et de services | Créances clients et fournisseurs, ventes et achats réciproques… |

| Opérations de financement long et moyen terme | Prêts, créances rattachées et emprunts financiers, intérêts courus réciproques … |

| Opérations de financement court terme, pooling de trésorerie | Compte courant de trésorerie, effets escomptés, intérêts courus réciproques |

| Opérations de structure : refacturation de frais généraux et de frais de holding (« management fees »), redevances de brevets etc. | Autres créances et autres dettes, autres produits et charges externes réciproques |

| Etc. |

Exemple

Caractéristique comptable de ces opérations :

Un produit dans une entité entraîne une charge du même montant dans l’entité correspondante.

De même la créance chez l’une a sa correspondance exacte en dette chez l’autre.

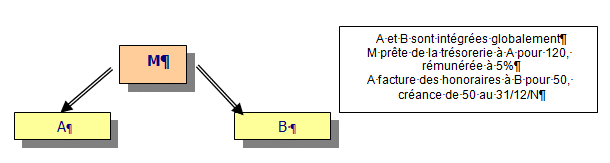

Dans notre exemple :

- Prêt chez M = emprunt chez A =120

- Produit financier chez M = charge financière chez A = 6

- Créance client chez A = dette fournisseur chez B = 50

- Ventes chez A = Charges externes chez B = 50

Traitement en consolidation

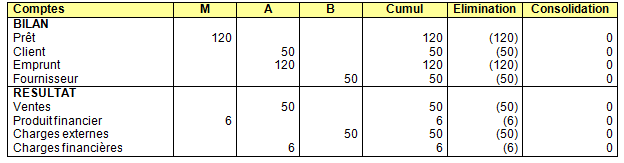

Les créances et les dettes réciproques, ainsi que les produits et les charges réciproques, sont éliminés dans leur totalité, lorsque les entités concernées sont intégrées globalement (en quote-part lorsqu’une des entités est intégrée proportionnellement, voir plus loin). L’élimination des intragroupes n’a pas lieu d’être dans le cas des mises en équivalence.

L’élimination de ces opérations n’affecte pas le résultat consolidé, les montants ayant leur contrepartie inverse dans l’entité concernée.

Ainsi, dans notre exemple :

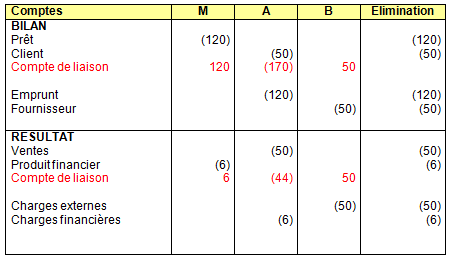

Dans les outils de consolidation, des comptes de liaison sont prévus, permettant d’enregistrer les éliminations et de pas déséquilibrer les balances contributives par entité.

Dans notre exemple, en supposant un compte de liaison au résultat et au bilan, les éliminations se présenteraient ainsi :

Opérations intragroupes « non réciproques »

Il s’agit des opérations réalisées entre entités du périmètre et dont la comptabilisation n’est pas réciproque (résultat dans une entité et pas dans l’autre, lors d’une cession d’immobilisation intragroupe par exemple.). On ne parle plus dans ce cas « d’intercos », mais d’opérations « non réciproques », générant un « résultat interne », qu’il convient d’éliminer.

Les opérations non réciproques suivantes sont rencontrées fréquemment (liste non limitative) :

|

Opérations |

Montant non réciproque |

| Opérations commerciales : détention d’un stock acheté à l’intérieur du groupe, avec marge incorporée dans la valeur d’entrée du stock chez l’acheteuse | Marge intragroupe incorporée dans la valeur du stock |

| Opérations de structure : cession ou apport internes d’immobilisations ou d’autres actifs à l’intérieur du groupe, avec plus ou moins value | Plus ou moins-value* de cession interne |

| Opérations de financement : distribution de dividendes d’entreprises consolidées | Dividende enregistré en produit financier |

| Provisions pour dépréciation et / ou risques et charges relatives à des entreprises consolidées. | Dotations et reprises de provisions pour dépréciation et / ou R&C intragroupes |

| Etc. |

* attention néanmoins en cas de moins-value. Si la valeur de cession correspond à la valeur d’utilité ou économique, maintenir la moins-value.

Caractéristique comptable de ces opérations

Un produit dans une entité n’entraîne pas une charge du même montant dans l’entité correspondante, mais un traitement propre à chaque nature d’opération.

En cumul, l’opération a un impact sur le résultat consolidé.

Exemple

Le 31/12/N, A vend à B une immobilisation pour 1000.

Chez A, la valeur nette comptable s’établissait à 800 (VB =1500 – Amortissement = 700).

- Plus-value chez A = 200

- Aucun effet en résultat chez B, qui enregistre une nouvelle VB=1000

- Le résultat groupe est majoré de 200, via A.

Traitement en consolidation

L’élimination des profits et des pertes internes (marge sur stock, par exemple), ainsi que des plus-values et moins-values internes (cession d’immobilisations) et des dividendes intragroupe doit être effectuée en totalité. L’écriture de consolidation affecte nécessairement le résultat consolidé, l’enregistrement initial n’étant pas symétrique.

Sont également éliminées en totalité les dotations aux provisions pour dépréciation des titres de participation constituées par l’entreprise détentrice des titres et, le cas échéant, les dotations aux provisions pour risques et charges constituées en raison de pertes subies par des entités du périmètre.

L’élimination des incidences des opérations internes portant sur des actifs a pour conséquence de les ramener à leur coût historique d’entrée dans le bilan consolidé (CRC 99-02 §2610).

Nous détaillons plus loin, dans la partie « Comment éliminer les intragroupes non réciproques », les traitements particuliers à chaque nature d’opération .

Différenciation entre les différentes méthodes de consolidation

L’élimination en totalité des opérations entre entités consolidées par intégration globale (IG) (ainsi qu’avec l’entreprise consolidante) constitue la règle générale. Des règles particulières sont applicables dans le cas où l’une des contreparties est une entité consolidée par intégration proportionnelle (IP) ou mise en équivalence (ME). Les règles énoncées par le CRC 99-02 sont dans ce cas les suivantes :

| Opérations internes entre : |

Méthode CRC 99-02 |

| IP et IG, intragroupes réciproques et non réciproques |

Elimination dans la limite du % d’IP. La différence entre le montant ainsi éliminé et le montant initial est assimilée à un solde envers les entreprises extérieures au groupe (§28100). Exception : les dotations aux comptes de dépréciation des titres consolidés en IP, en raison des pertes, sont éliminées en totalité (§28101). |

| ME et IG, intragroupes non réciproques uniquement |

Elimination dans la limite du % de ME (§293). Exception : les dotations aux comptes de dépréciation des titres consolidés en ME, en raison des pertes, sont éliminées en totalité (§293). |

| IP entre elles, intragroupes réciproques et non réciproques | Elimination limitée au pourcentage le plus faible des participations en IP (§2811). |

| ME entre elles ou ME et IP, intragroupes non réciproques uniquement |

Elimination limitée au produit des pourcentages des participations (sous réserve de la disponibilité des informations sur les intragroupes) (§293). |

| ME, intragroupes réciproques | Aucune élimination |

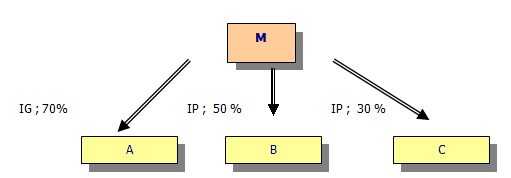

Exemple :

Données intragroupes :

- M détient une créance de 100 sur A

- A détient une créance de 100 sur B

- B détient une créance de 100 sur C

Eliminations en consolidation des intragroupes réciproques :

- 100 % de la créance de M sur A, soit (100)

- 50 % de la créance de A sur B, soit (50)

- 30 % de la créance de B sur C soit (30)

Application / rapport annuel

Voici un exemple de rédaction de note sur l’élimination des intragroupes en consolidation (extrait d’un rapport annuel IFRS) :

« Les transactions significatives réalisées entre les sociétés consolidées ainsi que les profits internes sont éliminés ».

Différences French /IFRS sur le sujet ?

Non, aucune différence.