Exemple simple de mise en équivalence

3 août 2022

Données

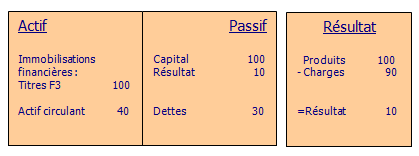

Le bilan de M est le suivant :

M exerce une influence notable sur EQUI, qu’elle détient à hauteur de 25%.

M, appliquant la mise en équivalence de F3, va « révaluer » ses titres F3 en consolidation.

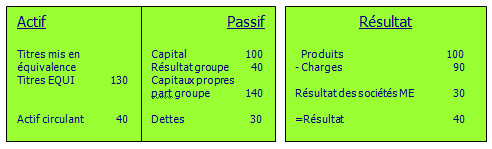

Solution : comptes consolidés de M :

Détail des calculs

Titres mis en équivalence EQUI : 520 x 25%= 130

Quote-part dans le résultat des titres mis en équivalence EQUI : 120 x 25% = 30