20. Description de l’intégration globale

Comment fonctionne en résumé la méthode de l’intégration globale ?

Le CRC 99-02 § 1100 décrit la méthode :

« L’intégration globale consiste à :

- intégrer dans les comptes de l’entreprise consolidante les éléments des comptes des entreprises consolidées, après retraitements éventuels ;

- répartir les capitaux propres et le résultat entre les intérêts de l’entreprise consolidante et les intérêts des autres actionnaires ou associés dits « intérêts minoritaires » ;

- éliminer les opérations et comptes entre l’entreprise intégrée globalement et les autres entreprises consolidées ».

Les grands principes de l’intégration globale sont donc les suivants :

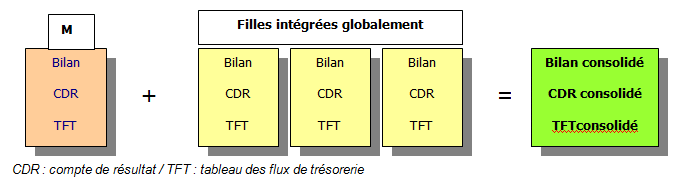

Cumul des comptes retraités, en totalité

La méthode consiste à ajouter aux comptes de l’entreprise consolidante, les comptes des entreprises contrôlées exclusivement et incluses dans le périmètre (retraités aux normes groupe). Tous les postes du bilan (actifs, passifs), du compte de résultat (charges et produits) et du tableau des flux de trésorerie (flux d’exploitation, de financement et d’investissement) sont ainsi additionnés dans le processus.

Même si le capital de la filiale n’est pas détenu en totalité par le groupe, les comptes sont intégrés à 100 % dans le cumul (par opposition à l’intégration proportionnelle, où ils ne seraient cumulés qu’en quote-part).

L’objectif est clair : puisque le groupe détient le contrôle exclusif du patrimoine et des flux financiers de la filiale, il peut les afficher comme « siens » dans ses comptes consolidés.

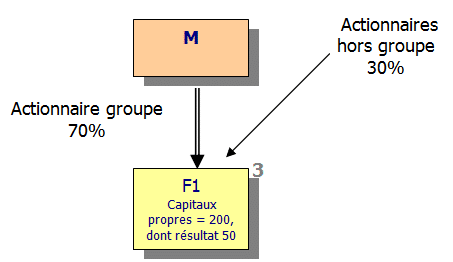

Partage des capitaux propres et du résultat entre groupe et minoritaires

Si le capital de la filiale n’est pas détenu en totalité par le groupe, l’intégration globale doit obligatoirement faire apparaître la quote-part de « richesse » de la filiale intégrée qui ne revient pas au groupe, mais aux actionnaires minoritaires extérieurs.

A chaque clôture de consolidation, le partage des capitaux propres et du résultat des intégrations globales s’effectue donc entre :

- d’une part, la fraction revenant au groupe (on parle de la «part groupe »), et

- d’autre part, la fraction revenant aux actionnaires ou associés extérieurs au groupe (qualifiée d’« intérêts minoritaires»).

Le partage se fait en fonction des droits financiers des actionnaires ou associés, c’est à dire des « pourcentages d’intérêt », tenant comptes des liens de participation directs et indirects. Les intérêts minoritaires se présentent sur une ligne distincte du bilan (en dessous des capitaux propres en part groupe) et du compte de résultat consolidés.

Exemple

Quote-part du groupe et des intérêts minoritaires dans F1 :

|

Partage des capitaux propres |

|

|

Partage du résultat |

|

Elimination des opérations « intragroupes »

De nombreuses opérations interviennent à l’intérieur d’un groupe entre la société mère et les entités du périmètre qu’elle consolide, opérations qualifiées « d’internes » ou « d’intragroupes » dans la pratique courante. Par exemple : des ventes ou des achats réciproques de biens, de marchandises ou de services, des emprunts ou des prêts de nature financière, des cessions d’immobilisations etc.

Le groupe devant présenter dans ses comptes consolidés les seules opérations vis-à-vis des tiers externes, ces « intragroupes » doivent être éliminés. Les écritures consistent à éliminer du cumul des comptes, les soldes qui résultent de ces échanges internes.

Application / rapport annuel

Voici un exemple de rédaction de note sur les méthodes de consolidation / IG (extrait d’un rapport annuel) :

« Les filiales sont consolidées par intégration globale à compter de la date de prise de contrôle.

Les transactions ainsi que les actifs et passifs réciproques entre les entreprises consolidées par intégration globale sont éliminés. Les résultats sur les opérations internes avec les sociétés contrôlées sont intégralement éliminés.

Les principes et méthodes comptables des filiales sont modifiés le cas échéant afin d’assurer l’homogénéité des traitements retenus au niveau du Groupe ».

Différences French /IFRS sur le sujet ?

Non, les mécanismes généraux décrits ci-dessus sont identiques.