Méthodes de consolidation: Comment sélectionner les méthodes

Comment sélectionner les méthodes de consolidation ?

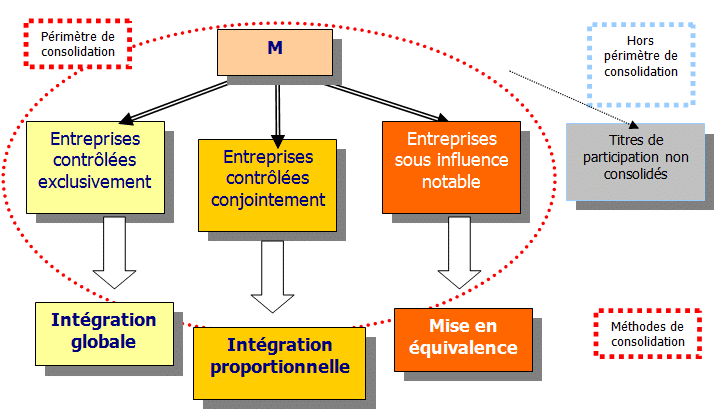

Les niveaux de contrôle conditionnent les méthodes de consolidation à retenir. Les textes ont défini trois méthodes de consolidation :

Par application :

- les entreprises contrôlées de manière exclusive sont consolidées par intégration globale,

- les entreprises contrôlées conjointement sont consolidées par intégration proportionnelle,

- les entreprises sur lesquelles est exercée une influence notable sont consolidées par mise en équivalence.

L’illustration tableau ci-dessous résume les choix de méthode :

Application / rapport annuel

Voici un exemple de rédaction de note sur le périmètre de consolidation (extrait d’un rapport annuel) :

« Les sociétés du Groupe dans lesquelles la société mère exerce directement ou indirectement un contrôle

exclusif sont consolidées par intégration globale.

Les sociétés du Groupe contrôlées conjointement, avec un nombre limité d’autres actionnaires en vertu d’un accord contractuel, sont consolidées par intégration proportionnelle.

Les sociétés sur lesquelles le Groupe exerce une influence notable sont consolidées par mise en équivalence.

Les titres détenus dans des sociétés qui, bien que répondant aux critères exposés ci-dessus, ne sont pas comprises dans le périmètre de consolidation, figurent en titres de participation. La consolidation de ces sociétés n’aurait pas d’incidence significative sur les états financiers consolidés.

Le périmètre de consolidation figure en Note XXX » .

Méthodes de consolidation: Différences French /IFRS sur le sujet ?

Oui, la principale concernant le contrôle conjoint et l’intégration proportionnelle. IAS31 autorise en option la méthode de la mise en équivalence pour les sociétés contrôlées conjointement.

Et à compter de 2013, nouveautés introduites par la nouvelle norme IFRS 11 Accords conjoints : repenser complètement l’analyse du contrôle conjoint. La nouvelle norme impose la mise en équivalence pour les sociétés conjointes (JV) et un traitement proche de l’intégration proportionnelle pour les accords conjoints.

To do list: l’application de IFRS11

Se préparer à l’application de IFRS11 :

- Analyser la situation contractuelle de chacune des entités actuellement intégrées proportionnellement, afin de déterminer le traitement IFRS adapté (faire appel à un spécialiste ?)

- Se rappeler que 2012 sera le comparatif de 2013 ( !) : en conséquence, appliquer en simulation les nouveaux textes dès la clôture 2012